Wero – die PayPal-Alternative Made in Europe

Ein Verbund starker europäischer Partnerbanken im Rücken und ein frisches und intuitives, dem 21. Jahrhundert entsprechende Benutzeroberfläche. Mit dem Online-Bezahldienst Wero lässt sich seit 2024 in Echtzeit Geld vom Girokonto versenden, empfangen oder in Onlineshops bezahlen. Die IBAN-Eingabe ist hinfällig. Lediglich eine Telefonnummer oder E-Mail-Adresse des Zahlungsempfängers ist erforderlich. Die Abwicklung erfolgt ohne Zwischenschritte oder Drittanbieter.

Das klingt vielversprechend, erinnert aber sofort an US-amerikanische Mitstreiter wie PayPal* & Co., oder? Fragt sich also, wozu das Ganze überhaupt?

Wer verbirgt sich hinter Wero?

Vielleicht haben Sie es bereits mitbekommen, die Werbetrommel für Wero wird kräftig von europäischen Banken gerührt. Das ist kein Zufall, denn dahinter verbirgt sich eine Initiative von 14 europäischen Banken und den zwei größten europäischen Checkout-Providern (European Payments Initiative -EPI). Wero ist ein Produkt von der EPI Company SE.

Wer bietet Wero an?

Mittlerweile ist die Liste der Banken, die in dieser relativ kurzen Zeit an Bord gekommen sind, beeindruckend. Laut eigenen Angaben können jetzt schon mehr als 75% der privaten Bankkunden in Deutschland, Frankreich und Belgien Wero nutzen. Weitere europäische Länder werden folgen.

Diese deutschen Banken bieten Wero bereits an

- Bank für Kirche und Diakonie eG – KD-Bank

- BB-Bank

- BW-Bank (ein zur Landesbank Baden-Württemberg gehörendes Kreditinstitut)

- CVW-Privatbank AG

- Deutsche Bank

- DKM Darlehnskasse Münster eG

- Edekabank

- EthikBank

- Evangelische Bank

- GLS Gemeinschaftsbank eG

- ING Deutschland

- Pax-Bank für Kirche und Caritas eG

- Postbank

- PSD Banken

- Revolut*

- SKB Witten eG

- Sparda-Banken

- Sparkasse

- Volks- und Raiffeisenbanken

Diese französischen Banken bieten Wero bereits an

- Banque BCP

- Banque de Savoie

- Banque Dupuy, de Parseval

- Banque Marze

- Banque Palatine

- Banque Populaire

- BNP Paribas

- BRED Banque Populaire

- Caisse d’Epargne

- CIC

- Crédit Agricole

- Crédit Coopératif

- Crédit Maritime

- Crédit Mutuel

- Crédit Mutuel Arkéa

- Fortuneo

- Hello bank! France

- La Banque Postale

- LCL

- Monabanq

- Revolut*

- SBE Banque Populaire

- Société Générale

Diese belgischen Banken bieten Wero bereits an

Wie funktioniert Wero?

- Integriert oder App: Grundsätzlich bestehen zwei Wege. Man öffnet wie gewohnt seine Banking-App bei der Bank, die Wero unterstützt (integrierte Nutzungsmöglichkeit) oder man lädt sich die Wero-App herunter. Je nachdem, welche Bank man hat, steht die eine oder andere Möglichkeit zur Verfügung. Beispielsweise kann Wero mit Revolut* nur in der Revolut-App genutzt werden, während die Deutsche Bank die Nutzung nur über die Wero-App ermöglicht.

- Digitale Wallet installieren: Einloggen in der App und das Bankkonto hinzufügen.

- Kontakt anwählen: Es ist nur eine Handynummer, E-Mail-Adresse oder ein QR-Code des Zahlungsempfängers erforderlich, um Geld zu versenden. Dein Zahlungskontakt muss ebenfalls bereits Wero freigeschaltet haben, damit alles reibungslos funktioniert.

- Geldbetrag festlegen und versenden: Wähle den Geldbetrag und versende das Geld via Echtzeitüberweisung.

So aktiviert und nutzt man Wero in der Revolut-App

Die Aktivierung über Revolut* ist wirklich kinderleicht und sehr schnell.

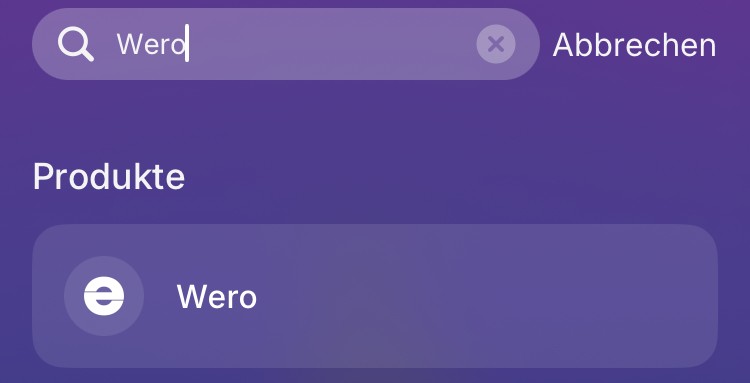

1. Zunächst gibt man auf der Startseite der Revolut-App in der Suchleiste oben einfach Wero ein.

2. Im nächsten Schritt wird der Button „Jetzt Wero nutzen“ angeklickt.

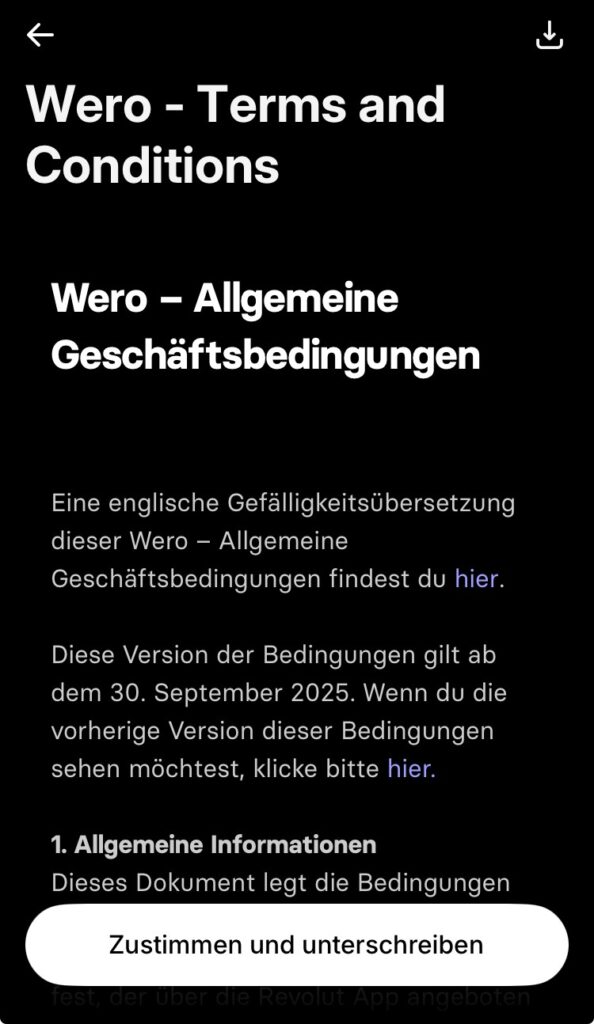

3. Danach stimmt man nur noch den AGBs von Wero zu und unterschreibt.

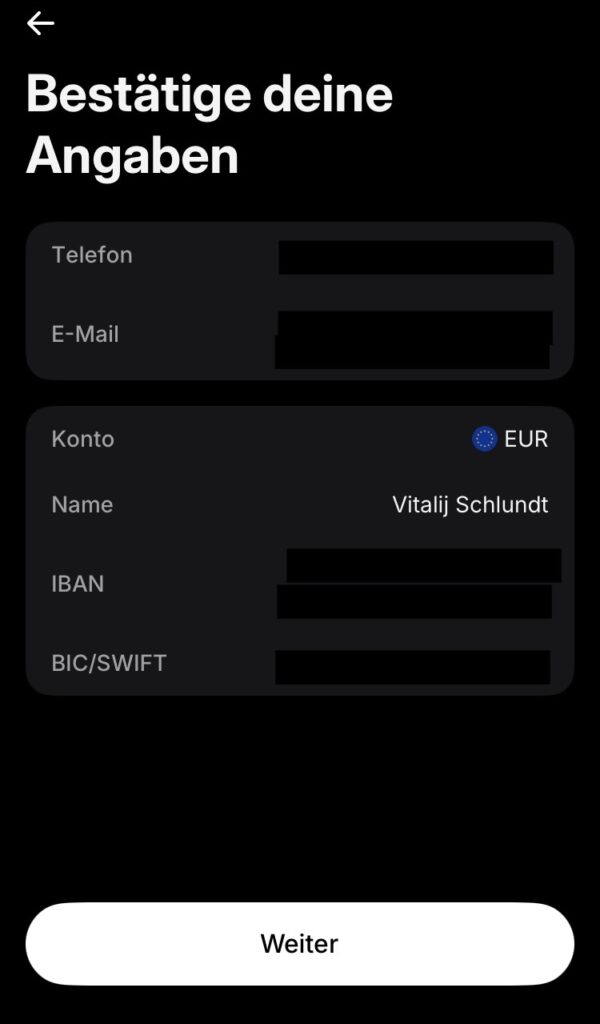

4. Überprüfe anschließend, ob alle Angaben korrekt sind und klicke auf weiter.

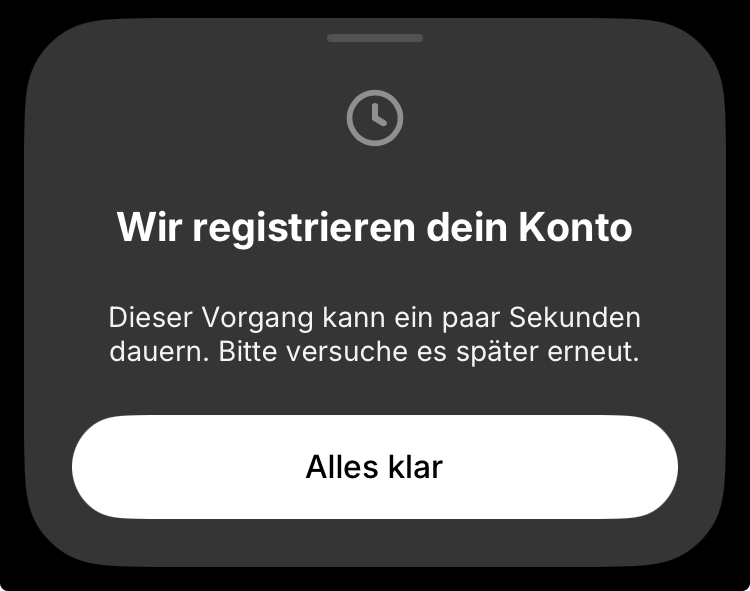

5. Klicke auf „Alles klar“ und Wero über Revolut ist einsatzbereit. Wie im ersten Schritt kann man nun Wero in die Suchleiste der Startseite eingeben und schließlich Geld senden, anfordern oder in Onlineshops bezahlen als auch Kontakte hinzufügen. Darüber hinaus lässt sich der Wero-Link teilen, um über Wero von anderen bezahlt zu werden.

Vergleich zwischen PayPal und Wero auf einen Blick

| PayPal | Wero | |

| Ursprung & Struktur | USA, zentralisiert und bankenunabhängig; firmiert als amerikanische, börsennotierte Kapitalgesellschaft (Inc.) | EU-Banken-Verbund, dezentral und bankenabhängig; Betreibergesellschaft firmiert als europäische Aktiengesellschaft (SE) |

| Schnelligkeit | 1-2 Tage für Auszahlungen | <10 Sekunden 24/7 für Auszahlungen |

| Gebührenstruktur | 2-3% + feste Pauschale | n/a |

| Datenschutz | US-Gesetzgebung | EU-DSGVO-konform |

| Marktkapitalisierung | 47,48 Mrd. Euro (Stand 7.1.2026) | 453 Mio. Euro (gezeichnetes Kapital der EPI Company SE) |

| Nutzer in Deutschland | ca. 35 Mio. | ca. 3 Mio. |

| Nutzer weltweit | ca. 400 Mio. | ca. 46 Mio. |

| Geografische Reichweite | weltweit | nur Europa |

| Funktionen | Weitaus mehr als Zahlungsabwicklung, z.B. auch Abonnements | Lediglich Zahlungen senden, empfangen und Online bezahlen |

PayPal adé?

Europa ist zahlungskräftig und auch wenn die Nutzerzahlen je nach Quelle und Erhebungszeitpunkt variieren, ist Europa ein Kernmarkt für Online-Bezahldienste wie PayPal* und Wero. Die Integration von Wero über bereits etablierte Konten der angeschlossenen Banken ist ein cleverer Schachzug, der für ein ordentliches Wachstum und entsprechende Kundenreichweite in relativ kurzer Zeitspanne sorgte und noch sorgen wird. Immerhin hat Wero nach Marktstart im Jahr 2024 bereits beachtliche Nutzerzahlen aufgebaut.

Wenn die Sparkassen eines haben, dann sind es viele treue Kunden, die nur schwerlich zur Konkurrenz um zubewegen sind. Und genau das spielt Wero in Deutschland in die Karten, weil eine unkomplizierte Integration dieser Kunden möglich ist. Besonders schmackhaft wurde es potentiellen Wero-Kunden zeitweise von den Sparkassen damit gemacht, dass sie für eine einfache Wero-Integration in der Sparkassen-App Paypack-Punkte einheimsen konnten.

Dass Wero bislang nur Basisfunktionen bietet, sollte angesichts der kurzen Zeit am Markt nicht verwundern. Das Angebot wird sicherlich noch ausgebaut. Nichtsdestotrotz bietet Wero bisher leider keinen Käuferschutz wie bei PayPal* an – ist die Echtzeitüberweisung einmal initiiert, ist das Geld weg. Das könnte zu Schwierigkeiten bei Rückabwicklungen aufgrund von Missbrauchsfällen oder dergleichen führen.

Weiterhin ist der Nutzen von Wero aktuell begrenzt, denn als Zahlungsmedium lässt sich nur das Girokonto, das bei Zahlungen sofort belastet wird, hinterlegen. PayPal* bietet dagegen auch Kreditkarten an. Hervorzuheben ist besonders, dass American Express*-Kreditkarten hinterlegt werden können – selbst für Zahlungen an Freunde und Familie. Das ist nicht nur praktisch einmalig, sondern gewährt auch einen zinslosen Zahlungsaufschub für einen Monat. Spannend bleibt, wie sich die Akzeptanz von Händlern und Selbstständigen entwickeln wird.

Wero hat sicherlich Potential und zeigt eindrucksvoll, was möglich ist, wenn Europa gemeinsam an einem Strang zieht. Dass man nicht von den Amerikanern abhängig sein will, lässt sich nachvollziehen. Dennoch hat der Marktstart von Wero lange auf sich warten lassen und die Begrenzung nur auf den europäischen Markt erscheint langfristig gesehen nicht sinnvoll. Märkte wie Indien oder China sollten auch ins Auge gefasst werden. Ehrlicherweise ist das aber noch verfrüht. Die Marktposition wird vermutlich durch eine konkurrenzfähige und bestenfalls günstigere Preisstruktur als bei den US-amerikanischen Mitstreitern entschieden. Am Ende entscheidet nämlich meistens immer der Preis.

Haftungsausschluss: Bitte beachten Sie, dass die in unseren Beiträgen enthaltenen Informationen stets nur journalistische Publikationen darstellen. Sie dienen ausschließlich der allgemeinen und unverbindlichen Information und stellen ausnahmslos und zu jeder Zeit unsere persönliche Meinung und Einschätzung dar. Insbesondere handelt es dabei um keine rechtliche, steuerliche, finanzielle oder professionelle Beratung jeglicher Art. Wir empfehlen Ihnen, sich rechtlichen oder sonstigen unabhängigen professionellen Rat bei Bedarf einzuholen.

Wie hat Ihnen der Beitrag gefallen?

(4 Bewertungen, Durchschnitt: 4,75 von 5)

(4 Bewertungen, Durchschnitt: 4,75 von 5)

No responses yet