Die Multi-Asset Investmentplattform Mintos* mit Sitz in Riga, Lettland bietet Privatanlegern und Unternehmen derzeit durch den auf der Plattform aktiven Kreditgeber und Prozessfinanzierer Nera Capital Zugang zur Investmentwelt der Prozessfinanzierung. Das war uns willkommener Anlass, einen genaueren Blick auf diese Kapitalanlagemöglichkeit zu werfen und selbst etwas Spielgeld in die Hand zu nehmen und zu investieren.

Im Zuge dessen haben wir sowohl den Online-Marktplatz Mintos, den ehemaligen und mittlerweile von der Plattform suspendierten Kooperationspartner und Prozessfinanzierer Fenchurch Legal als auch den aktuellen Partner Nera Capital akribisch unter die Lupe genommen. Die Ergebnisse teilen wir in diesem Beitrag.

Die Multi-Asset-Plattform Mintos

Mintos ist einer der Platzhirsche unter den Plattformen für P2P-Kredite. Im Gegensatz zu einigen anderen mittlerweile am Markt verfügbaren Online-Plattformen für Investments in Prozessfinanzierung, ist Mintos nicht ausschließlich auf Investitionen in Prozessfinanzierung spezialisiert, sondern bietet verschiedene Vermögensklassen an. Prozessfinanzierung macht einen (noch) vergleichsweise geringen Anteil an den Investitionsmöglichkeiten auf der Plattform aus, wenngleich davon auszugehen ist, dass das Angebot bei Erfolg weiter ausgebaut wird. Die vier derzeit auf Mintos vorhandenen Hauptvermögensklassen lassen sich wie folgt einteilen:

- Kredite

- Anleihen

- ETFs

- Immobilien

Investments in Prozessfinanzierung sind aktuell dem Bereich Kredite untergeordnet. Darüber hinaus gibt es die „tagesgeldähnliche“ Anlagemöglichkeit Smart Cash, bei der das Geld jederzeit und am selben Tag ohne Gebühren abgehoben werden kann.

Wichtig ist aber zu beachten, dass Smart Cash kein echtes Tagesgeld darstellt, weil hier in einen Geldmarktfonds von Blackrock investiert wird und auch keine Einlagensicherung existiert.

Mintos fungiert nur als Marktplatz und vergibt die Kredite nicht selbst. Die Kredite werden von den auf der Plattform gelisteten Kreditunternehmen, die auch als Darlehensanbahner bzw. Loan Originator bezeichnet werden, vergeben. Die Plattform ist eine der ältesten und seit vielen Jahren am Markt aktiv. Zudem ist Mintos eine zugelassene Investmentgesellschaft in der Europäischen Union gemäß der EU-Richtlinie über Märkte für Finanzinstrumente MiFID (sogenannte Markets in Financial Instruments Directive). Damit kann Mintos durchaus zu den seriösen Anbietern im Bereich der P2P-Kredite bzw. des P2P-Lending gezählt werden.

Wer darf nicht über Mintos investieren?

Ungeachtet Ihrer Staatsangehörigkeit, dürfen Staatsangehörige und Einwohner des Vereinigten Königsreichs Großbritannien und Nordirland (UK) sich weder registrieren noch investieren. Gleiches gilt auch für Einzelpersonen, wenn sie Bürger, Einwohner oder Steuerzahler der Vereinigten Staaten von Amerika (USA) sind – unabhängig von der Staatsangehörigkeit. Auch Personen ohne US-Staatsbürgerschaft, die aber in den USA wohnen oder dort steuerpflichtig sind (z.B. Immobilieneigentümer) sowie Unternehmen, die in den USA wirtschaftsaktiv sind, dürfen sich weder registrieren noch investieren.

Dürfen auch Unternehmen über Mintos investieren?

Ja, auch Unternehmen dürfen grundsätzlich in Vermögenswerte über Mintos investieren, wenn die vorgenannten Ausnahmen nicht greifen. Im Unterschied zu Privatpersonen ist naturgemäß die Vorlage von weiteren Informationen notwendig. Beispielhaft sind Registrierungsdokumente und Informationen über die wirtschaftlichen Eigentümer erforderlich. Zudem muss logischerweise über ein Bankkonto verfügt werden und die Gesellschaft muss in der Europäischen Union oder in Drittländern registriert sein, die derzeit über ein in der Europäischen Union gleichwertiges System zur Bekämpfung von Geldwäsche und Terrorismusfinanzierung verfügen.

Wie erstellt man ein Unternehmenskonto bei Mintos?

Die Erstellung eines Unternehmenskontos ist genauso wie die Erstellung eines Kontos für Privatpersonen denkbar einfach. Im Registrierungsprozess wird der Kontotyp Unternehmen (geschäftlich) ausgewählt und anschließend die erforderlichen Unternehmensdokumente eingereicht. Jedes Unternehmen kann bei Mintos nur ein Konto unterhalten. Erwähnung finden sollte noch, dass Unternehmen mit folgenden wirtschaftlichen Tätigkeiten auf der Plattform nicht erlaubt sind:

- MSB (Money Service Business)

- PSP (Payment Service Provider)

- Waffen, Verteidigung, militärische Ausrüstung, Atomenergie, Bergbau, Edelmetalle und Edelsteine (einschließlich Schmuck)

- Wohltätigkeitsorganisationen

- Erwachsenenunterhaltung

- NGOs (Nichtregierungsorganisationen)

- virtuelle Währungen

- Botschaften/Konsulate

- Währungsumrechnungsunternehmen

- Pfandleihe

- hochwertige Güter (z.B. Yachten, exklusive Maschinen usw.)

- Online-Verkauf von Alkohol, Tabakwaren und Medikamenten

- Vermarktung von Nahrungsergänzungsmitteln

- Auktionen

Wie kann Geld bei Mintos ein- und ausgezahlt werden?

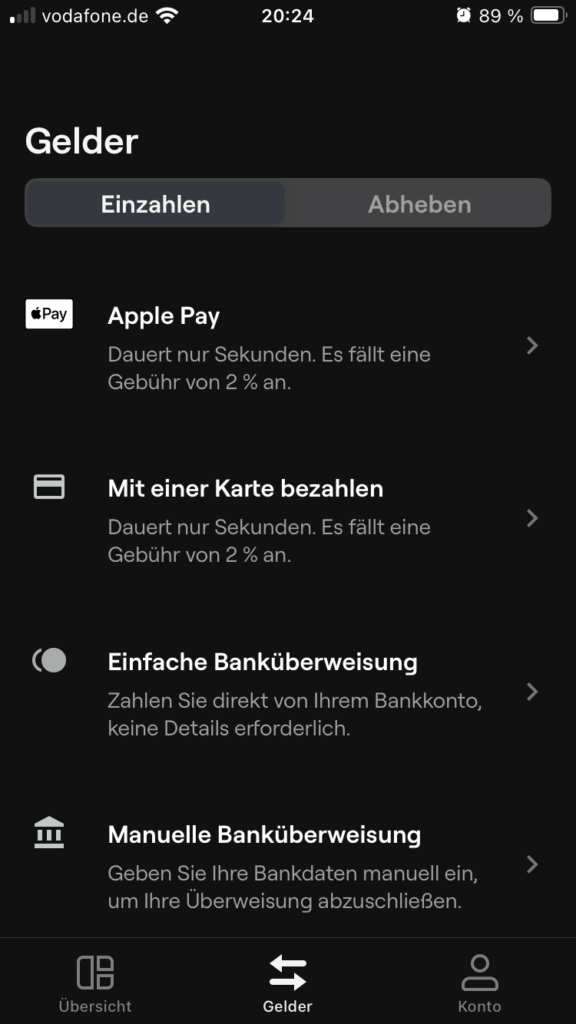

Es dürfte nicht verwundern, dass Einzahlungen von Geldern bei Investmentplattformen generell immer denkbar einfach sind: (1) Einmal im Konto über die Mintos-App eingeloggt gelangt man über „Gelder“ in die Einzahlungsmaske, (2) über die dann nur noch der Betrag oben eingegeben werden muss und die Einzahlungsart gewählt werden will. Geld kann in vier verschiedenen Währungen, nämlich Euro, CZK, PLN oder USD eingezahlt werden. Einzahlungen sind über Apple Pay Aufladungen auf dem iPhone, Google Pay Aufladungen auf Android, mit Kreditkarte, durch einfache oder manuelle Banküberweisung möglich.

Kann man das Mintos-Konto kostenlos über Kreditkarten aufladen?

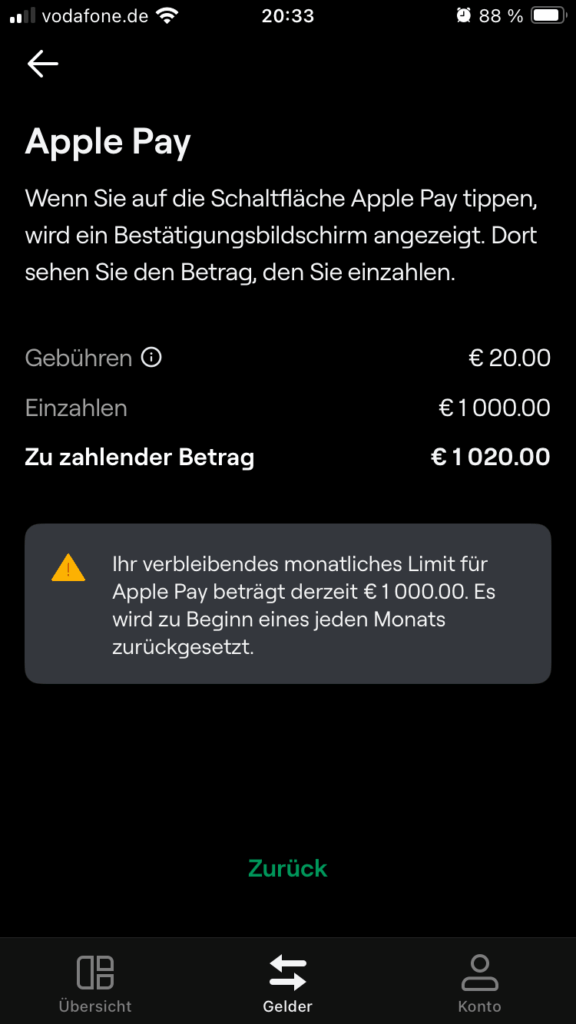

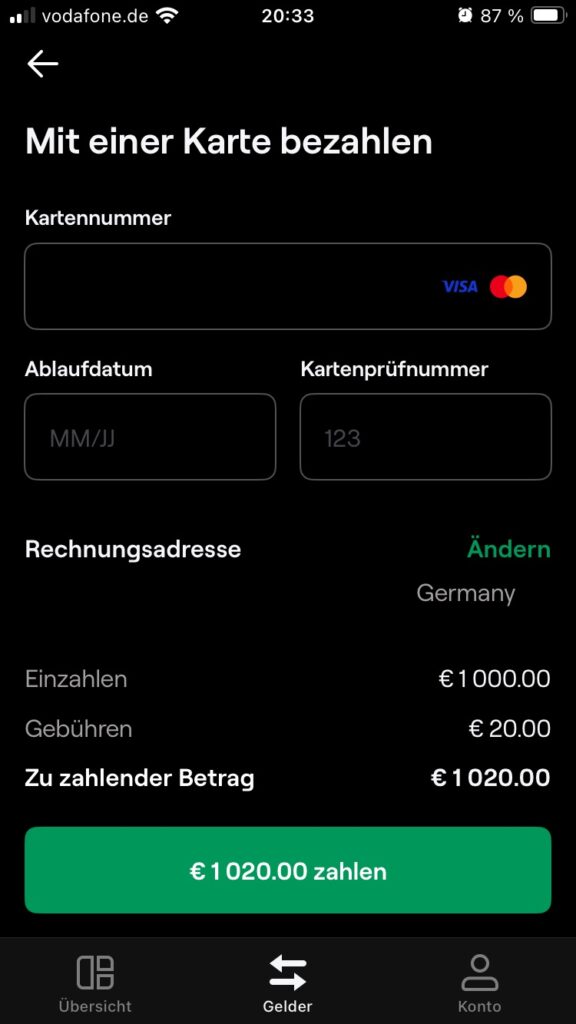

Seit dem 19. Mai 2025 sind Kreditkarteneinzahlungen bei Mintos über das amerikanische Finanztechnologie- und Zahlungsabwicklungsunternehmen Worldpay im Programm. Apple Pay und Google Pay kamen zum 18. Juli 2025 ebenfalls hinzu. Bei Geldeinzahlungen über Apple Pay und Google Pay sowie über Kreditkarten sind nur die ersten 1.000 Euro kostenfrei. Im Hinblick auf die Kostenfreiheit wird dieses Zahlungslimit leider auch nicht jeden Monat zurückgesetzt, sondern gilt nur einmalig, das heißt, dass zwar beispielsweise jeden Monat das Limit auf 1.000 Euro zurückgesetzt wird und über Apple oder Google Pay ebendieser Gesamtbetrag wieder maximal aufgeladen werden kann.

Allerdings fallen bei jeder Einzahlung, die nach den ersten 1.000 Euro erfolgt, regelmäßig Gebühren in Höhe von 2% auf den eingezahlten Betrag an! Der Höchstbetrag für Kreditkartenaufladungen beträgt 5.000 Euro. Die Kreditkarteneinzahlungen werden auch nur mit Kreditkarten von VISA oder Mastercard unterstützt – die schlechte Nachricht für American Express Anhänger ist, dass diese Kreditkarten also leider ausscheiden. Zudem verteilt sich das Zahlungslimit von 1.000 Euro gleichermaßen auf Einzahlungen über Apple und Google Pay.

Wir haben natürlich die kostenlosen 1.000 Euro über Apple Pay trotzdem ausgereizt und einmal unser Mintos-Konto testweise mit 50 Euro und einmal mit 950 Euro aufgeladen. Anschließend wollten wir uns den Betrag unverzüglich auf das Bankkonto auszahlen lassen. Zwar wurden in unserem Fall von Mintos keine Kosten in Rechnung gestellt. Und sowohl mit der Barclays Visa Kreditkarte als auch mit der Payback Visa Kreditkarte wurden keine Kosten der kreditkartenherausgebenden Banken ausgelöst. Allerdings landete prompt eine unerfreuliche E-Mail von Mintos KYC (Mintos Support Hub) im Postfach, aus der hervorging, dass die Gelder nicht etwa wie versprochen nach 1-2 Tagen ausgezahlt werden, sondern dass man zunächst um Auskunft bat, wieso das eingezahlte Geld über die Kreditkarten sofort wieder abgehoben wurde, ohne das Investitionen getätigt worden sind.

Nach einigen E-Mails hin- und her und nachdem einige Tage verstrichen waren, wurde der eingezahlte und langersehnte Gesamtbetrag endlich auf dem Bankkonto gutgeschrieben – der Prozess war damit alles andere als zügig und unkompliziert. Oder um es anders auszudrücken: Mintos will nicht, dass Kreditkartenaufladungen nur durchgeführt werden, um den Betrag gleich wieder abzuziehen und das Geld und den etwaigen zinsfreien Liquiditätsvorteil, der durch die Abschöpfung des eingeräumten Kreditkartenrahmens entsteht, für andere Zwecke zu verwenden.

Insgesamt eignet sich Mintos daher aufgrund der Kostenstruktur und der Höchstbetragsgrenzen für Einzahlungen von 1.000 Euro über Apple und/oder Google Pay und 5.000 Euro für Kreditkarteneinzahlungen nicht, um in regelmäßigen Abständen den Liquiditäts- bzw. etwaigen Zinsvorteil des Kreditkartenverfügungsrahmens für Investitionen auszunutzen und das Mintos-Konto damit aufzuladen. Die ersten und kostenlosen Einzahlungen bis 1.000 Euro kann man aber guten Gewissens mitnehmen. Kreditkartenaufladungen auf das Mintos-Konto sind also weder kostenlos noch attraktiv und sinnvoll. Die Frage bleibt, wofür man diese Zahlungsmöglichkeiten letztlich überhaupt eingeführt hat. Fazit: Man sollte die einfache oder manuelle Banküberweisung für Einzahlungen bevorzugen.

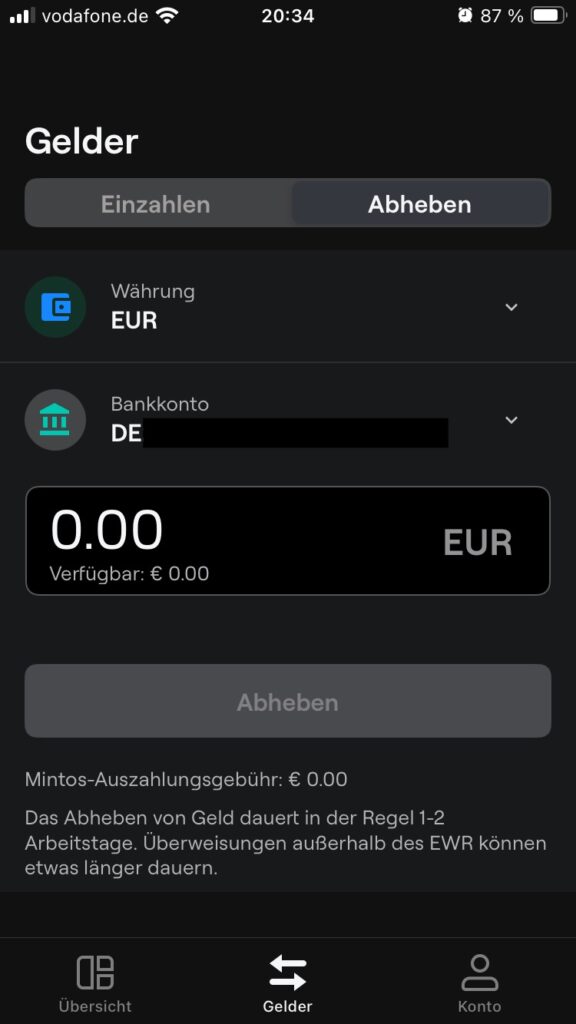

Auszahlung von auf Mintos geparkten Geldern

Die Auszahlung von Geldern funktioniert grundsätzlich ebenso einfach wie die Einzahlung. Wie Sie unten sehen, wird für die Auszahlung keine Gebühr fällig. Die Abhebungen werden in der Regel in 1-2 Arbeitstagen dem Bankkonto gutgeschrieben; Überweisungen außerhalb des EWR können sich länger hinziehen. Das Geld kann grundsätzlich nicht auf ein beliebiges Bankkonto ausgezahlt werden, sondern nur auf dasjenige, von welchem das Geld ursprünglich eingezahlt wurde.

Mintos und Investitionen in Prozessfinanzierung

Derzeit hat man bei Mintos die Möglichkeit, sein Portfolio mittelbar um die Anlageklasse der Prozessfinanzierung zu erweitern. Bemerkenswert ist, dass eine von uns erst kürzlich durchgeführte Suchmaschinenrecherche sowohl bei Microsoft Bing als auch bei Google mit den Begriffen Mintos und Prozessfinanzierung entweder auf irgendwelche Unterseiten der Webseite von Mintos oder auf unterschiedliche Ratgeber oder Anbieter für klassische Prozessfinanzierung führt.

Das ist insofern verwunderlich, weil Mintos einen eigenen – zwar nur englischsprachigen – Leitfaden über Grundwissen zur Prozessfinanzierung und Investitionen in Prozessfinanzierung erstellt hat. Leider wird man diesen über die üblichen deutschsprachigen Begriffe nicht finden. Im deutschsprachigen Raum sind die Begriffe Prozessfinanzierung und Prozesskostenfinanzierung, die synonym verwendet werden, am üblichsten. Die Marketingabteilung von Mintos hat hier also noch etwas Verbesserungsbedarf.

Gescheiterte Liaison zwischen Mintos und UK’s Fenchurch Legal

Manchmal muss man einen Blick zurück wagen, der dann nach vorn führt:

Mintos hat die Zeichen der Zeit relativ früh erkannt und das Investmentangebot um die Anlageklasse der Prozessfinanzierung erweitert, denn bereits am 29. Juni 2021 trat das in London ansässige und auf Prozessfinanzierung spezialisierte Unternehmen Fenchurch Legal Ltd. der Plattform bei. Fenchurch Legal wurde 2020 gegründet und vergibt ausschließlich an kleine und mittelgroße Anwaltskanzleien aus Großbritannien kurzfristige Darlehen mit einer Laufzeit zwischen 6 und 24 Monaten. Dadurch finanzieren die Anwaltskanzleien die Prozesskosten ihrer Mandantschaft vollständig oder teilweise.

Zudem kann die Anwaltskanzlei ein höheres Auftragsvolumen an Fällen einsammeln und geltend machen oder Kapital freisetzen, um das Geschäft weiter auszubauen. Die den Fällen zugrundeliegenden Forderungen haben zumeist einen geringen Streitwert (small ticket claims) und sind durch eine spezielle Versicherung abgesichert (ATE-Versicherung bzw. After-the-Event-Insurance). Die ATE-Versicherung zielt darauf ab, die finanziellen Risiken des im Prozess Unterlegenen abzufedern. Das erforderliche Kapital für die Anwaltskanzleien hatte Fenchurch seinerzeit über Mintos refinanziert.

Die Internetpräsenz von Fenchurch Legal gibt nur so viel her, dass hauptsächlich Fälle in den folgenden Bereichen finanziert werden, die wie gesagt allesamt mit einer ATE-Versicherung gedeckt sind:

- Housing Disrepair Claims

- Plevin

- Financial Mis-selling

- Tenancy Deposit

- Personal Injury

- Business Interruption

Wie Fenchurch Legal selbst zum Besten gibt, besteht der Fokus auf der Finanzierung von ATE-gedeckten Ansprüchen in großem Umfang, wobei die Fälle jeweils für sich gesehen einen geringfügigen Streitwert haben („Our specialist area of focus is only funding small ticket ATE claims at high volumes„). Nach eigenen Angaben wurden seit Gründung insgesamt mehr als 16.000 Fälle finanziert.

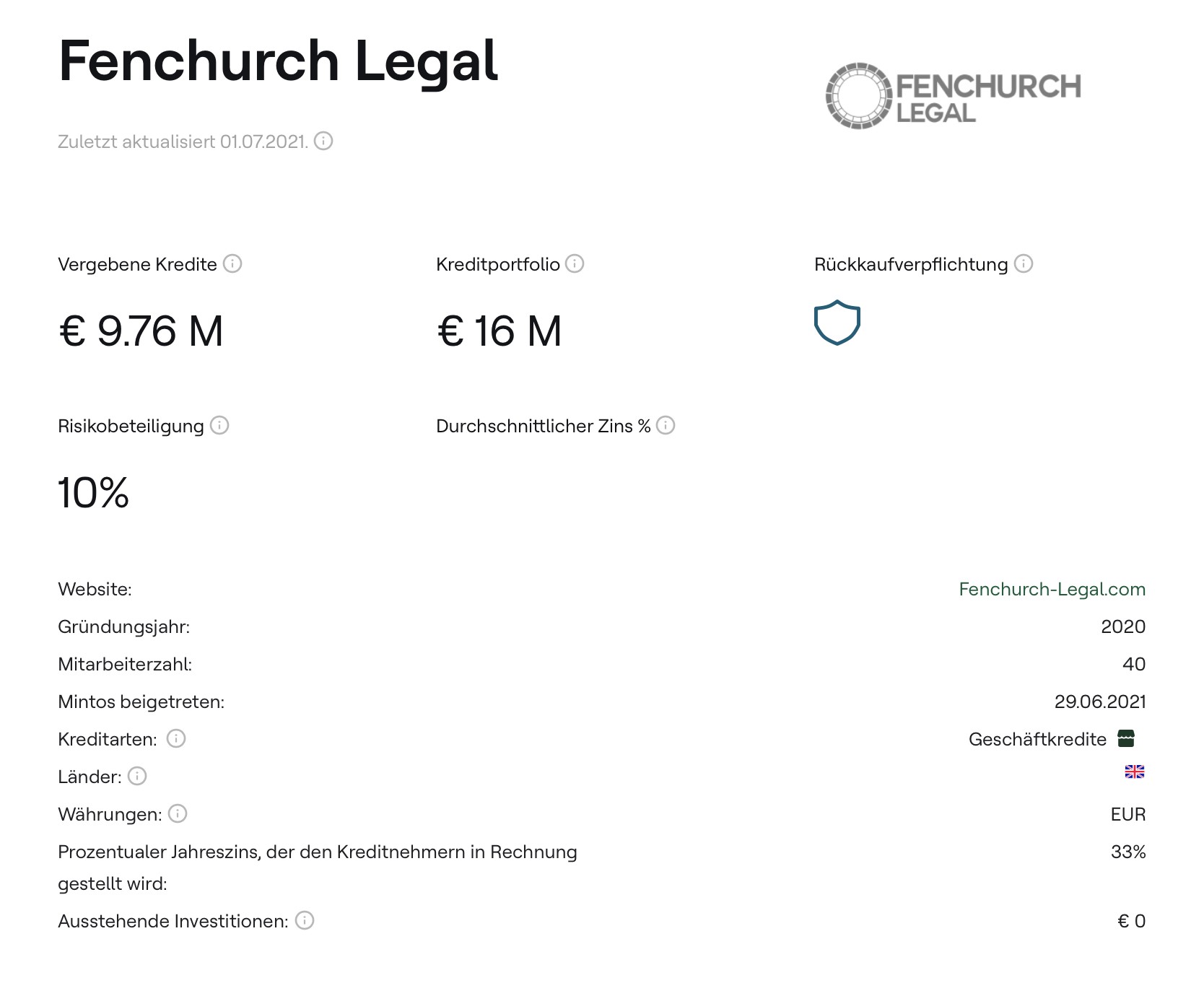

Nach Angaben von Mintos bewegte sich ein durchschnittlich zur Verfügung gestelltes Darlehen von Fenchurch Legal an eine britische Anwaltskanzlei über die Plattform in der Größenordnung von 3.500 Euro bzw. 3.000 GBP mit einer durchschnittlichen Laufzeit zwischen 6 und 12 Monaten. Ausweislich der Übersichtsseite auf Mintos zu Fenchurch Legal wurde seit der Kooperation über Mintos in mehr als 2.500 einzelnen Fällen ein Gesamtkreditvolumen von über 9,76 Millionen Euro abgewickelt.

Dabei handelte es sich um von Fenchurch vergebene Geschäftskredite, für deren Inanspruchnahme den Kreditnehmern (= Anwaltskanzleien) ein satter Zins in Höhe von 33% p.a. in Rechnung gestellt wurde. Mintos-Investoren wurde hingegen eine Rendite von bis zu 11% p.a. in Aussicht gestellt. Die übrigen 22% Rendite des Kuchens verbleiben dann logischerweise noch für Mintos und Fenchurch Legal. So zumindest die Theorie. Die Risikobeteiligung von Fenchurch Legal lag bei 10%. Das ist der prozentuale Anteil jedes ausgegebenen Kredits auf dem Marktplatz Mintos, an dem Fenchurch Legal sich mit Eigenkapital beteiligt.

Wieso ist Fenchurch Legal von der Mintos-Bildfläche verschwunden?

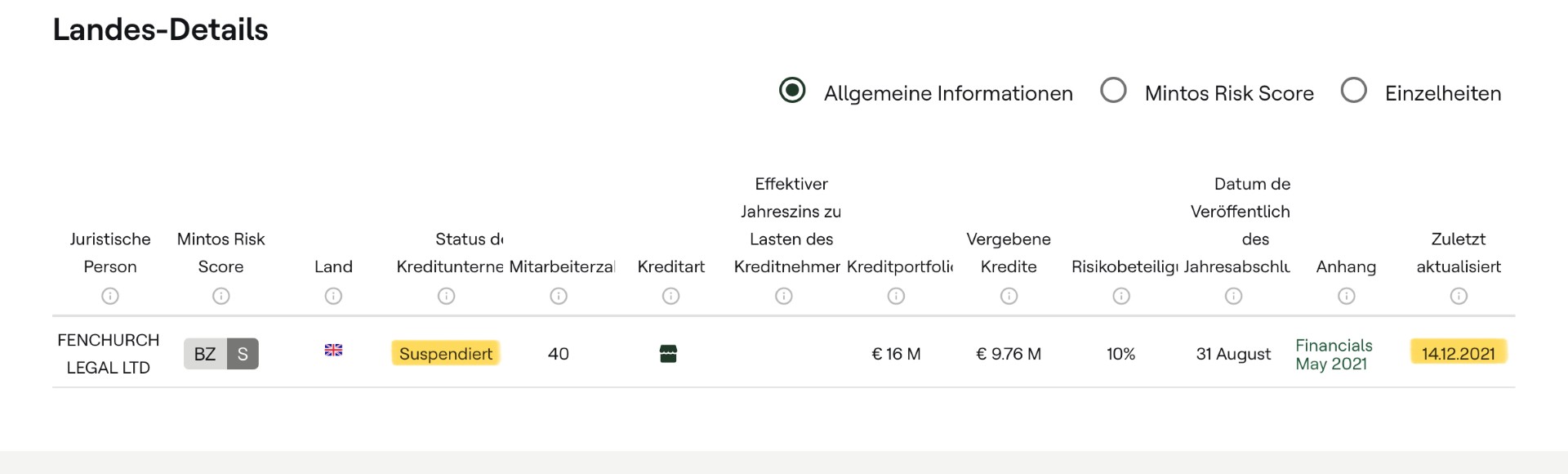

Bereits am 14. Dezember 2021 wurde Kredit- und Prozessfinanzierungsunternehmen Fenchurch Legal bei Mintos als suspendiert gelistet, was soviel heißt wie, dass alle Investitions- und Verkaufsaktivitäten im Zusammenhang mit den von Fenchurch Legal vergebenen Krediten von Mintos eingestellt wurden. Keine sechs Monate später und Fenchurch Legal war also wieder weg vom Fenster. Damit stellt sich unweigerlich die Frage nach dem Grund, denn das Zahlenwerk von Fenchurch für das Jahr 2020 und 2021 sah gar nicht mal so schlecht aus. Das Unternehmen wurde erst 2020 gegründet. Wenn man den Zahlen glauben schenken darf, erwirtschaftete Fenchurch für das Geschäftsjahr 2020 bereits einen Vorsteuergewinn in Höhe von 529.406,00 GBP. Dem historischen Umrechnungskurs zum Ende des Geschäftsjahres am 31.05.2021 zufolge ergibt das 588.348,13 Euro.

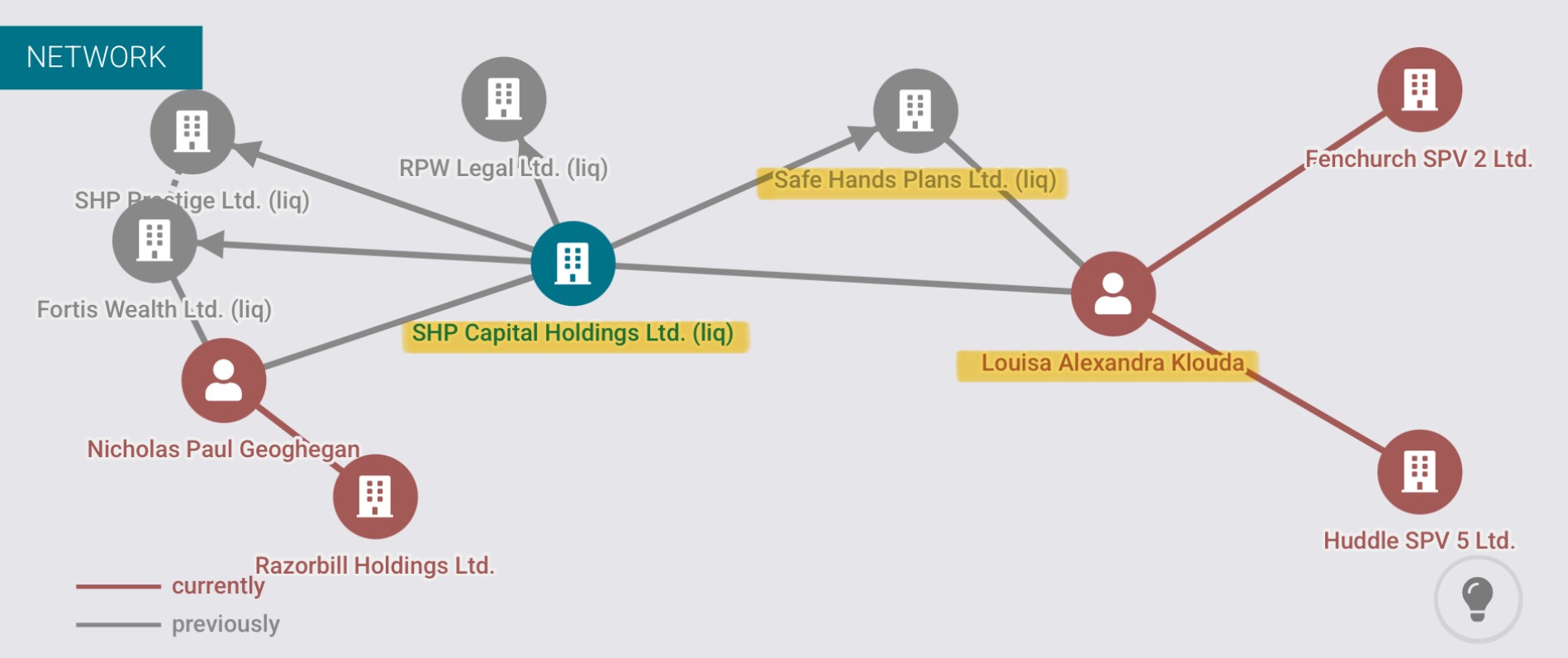

Die SHP Capital Holdings Ltd. war die Muttergesellschaft von Fenchurch Legal. Mintos gab seinerzeit an, dass man die Zusammenarbeit mit Fenchurch Legal aufgrund der Liquidation ihrer ehemaligen Muttergesellschaft beendet hätte, weil diese zu einem „potentiell erhöhtem Reputationsrisiko“ für Mintos geführt hat. Die SHP Capital wurde durch einen Gläubiger in die Zwangsverwaltung geschickt, weil ein Ausfall bei einer Verbindlichkeit eingetreten war. Fenchurch ist ein eigenständiges Unternehmen und betrieb die Geschäfte wie gewohnt weiter; wurde aber im Zuge dessen von Mintos nahe gelegt, Rückzahlungen von den kreditnehmenden Anwaltskanzleien sobald wie möglich an die Mintos-Investoren zurückzuleiten.

Schaut man sich die Webseite Companies House an – diese führt das Handelsregister im Vereinigten Königreich – bleibt nicht verborgen, dass Louisa Alexandra Klouda (Director bei SHP Capital und Managing Director bei Fenchurch Legal) die Zügel bei der SHP Capital Holdings seit dem 5. Mai 2021 bis heute in der Hand hält. Bei Fenchurch ist sie als Gründerin seit den Anfängen dabei. Derzeit hält sie zwischen 50 und 75% der Anteile an Fenchurch. Die noch in der Investorenpräsentation von Fenchurch an die Mintos-Investoren als Experienced Team ausgewiesenen Mitstreiter Richard Wells (ausgeschieden am 19.09.2023) als auch Nicholas Geoghegan (ausgeschieden am 10.04.2025) waren ebenfalls beide im Management der SHP Capital als auch bei Fenchurch aktiv.

Böse Zungen könnten jetzt behaupten, dass dem Management schlicht wenig Kompetenz zuzuschreiben ist. Aber einfacher scheint es natürlich zu sein, bekannt zu geben, dass die Auswirkungen der COVID-19-Pandemie für die Verzögerungen bei den finanzierten Fällen verantwortlich sind.

Natürlich ist nicht von der Hand zu weisen, dass Prozessfinanzierung signifikant mit der COVID-19-Pandemie korreliert hat. Gerichtsverfahren wurden ausgesetzt oder haben sich hingezogen. Dennoch lenkt das davon ab, dass Fenchurch Legal nicht die beste Refinanzierungsstruktur wählte, weil man vor der Pandemie von einer durchschnittlichen Verfahrensdauer von 9-12 Monaten ausging – was schon relativ sportlich erscheint – und bereits in Schwierigkeiten geriet, da die Verfahren pandemiebedingt 12-18 Monate oder auch länger andauernden.

Infolgedessen zog sich die Rückzahlung der an die Anwaltskanzleien vergebenen Kredite hinaus, sodass wiederum die Zinsen an die Mintos-Investoren nicht pünktlich bezahlt worden sind. Denn die Finanzierungsstruktur sah vor, dass während der Darlehenslaufzeit nur die Zinsen an die Investoren zu entrichten sind und das Kapital erst mit Endfälligkeit zurückgezahlt wird.

Abträglich für die Finanzkompetenz von Fenchurch ist auch die Fluktuation der CFOs, da weder bei SPH Capital noch bei Fenchurch Legal die kaufmännische Leitung merklich kaum länger als ein Jahr auf dem Posten durchhielt. Bleibt abzuwarten, ob der aktuelle Amtsträger Nathan Patterson länger dabei bleibt. Ein Jahr hat er immerhin schon als Senior Financial Controller geschafft.

Und es wird noch besser – oder auch schlechter: Gräbt man noch tiefer – danach ist mit der Aufarbeitung der Vergangenheit Schluss; versprochen – kommt ans Licht, dass das Serious Fraud Office (eine britische Strafverfolgungsbehörde für Finanzkriminalität) 2023 strafrechtliche Ermittlungen gegen eine andere Tochtergesellschaft von SHP Capital Holdings Ltd. (nämlich Safe Hands Plans Ltd.) und auch gegen SHP Capital selbst wegen Betrugsverdachts im Zusammenhang mit einem Geschäftsmodell für Bestattungskosten eingeleitet hat.1

Northdata.com Eintrag zu SHP Capital Holdings LTD., London (i.L.)

Kunden, die Raten für zukünftige Bestattungskosten an Safe Hands Plans Ltd. per Vorkasse gezahlt hatten, wurde versichert, dass ihre Zahlungen sicher in einem zweckgebundenen Trust angelegt seien. Aber weit gefehlt: SHP Capital verwendete diese Gelder offenbar für risikoreiche, illiquide Investitionen, Darlehen an verbundene Unternehmen und sogar für die Finanzierung eines Films mit dem Titel „The Chelsea Cowboy”.2 Ein Schelm, wer Böses dabei denkt.

Außer Louisa Klouda und Laura Rinaldi (Head of Marketing bei Fenchurch) sind zwar seit der gescheiterten Mintos-Kooperation nur neue Gesichter bei Fenchurch Legal tätig. Aber unabhängig davon wie man es nun dreht und wendet, ein bitterer Beigeschmack bleibt, sodass ein Engagement in Form eines etwaigen zukünftigen Investments oder einer geschäftlichen Beziehung mit Fenchurch Legal mit Vorsicht zu genießen ist – zumindest unter dem aktuellen Management. Wir bewerten Fenchurch Legal nach alledem bei einer Skala von 1-10, wobei 1 der schlechteste und 10 der beste Wert ist, mit maximal 5/10.

42/100 – Fenchurch Legal Rating von explorep2p.com

Explore P2P hat damals ebenfalls unter Berücksichtigung wichtiger Finanzkennzahlen aus 2021 unter anderem zum ehemaligen Mintos-Kreditgeber Fenchurch Legal ein Rating erstellt.3 Fenchurch erhielt magere 42 von 100 möglichen Punkten. Die folgenden Zahlen sind in Millionen Euro (Gewinne gegebenenfalls annualisiert):

| Darlehensanbahner | Berichtszeitraum | Fremdkapital | Eigenkapital | Letzter Gewinn | Gewinn im vorherigen Jahr | Gewinn vor zwei Jahren | Abschlussbericht geprüft |

| Fenchurch | Mai 2021 | 10.4 | 0.5 | 0.5 | n/a | n/a | nein |

Haben Sie damals selbst über Mintos in P2P-Kredite von Fenchurch Legal investiert? Dann hinterlassen Sie gerne einen Kommentar mit Ihrer Investitionserfahrung und insbesondere mit der Information, ob die versprochenen Rückzahlungen der ausstehenden Beträge erfolgt sind oder nicht. Beiträgen aus dem Forum p2p-kredite.com ist zu entnehmen, dass zum Ende 2022 und Anfang 2023 noch Rückzahlungen bis hin zum Großteil der ausstehenden Forderungen an einige Investoren geflossen sind.4

Zweiter Anlauf mit Prozessfinanzierung von Nera Capital – lohnt sich diesmal der Einstieg als Investor?

Nachdem das Projekt mit Fenchurch Legal in die Brüche ging, drängt sich natürlich zu Recht die Frage auf, ob ein neues finanzielles Engagement bei einem anderen Prozessfinanzierer auf der Plattform sinnvoll erscheint. Um das herauszufinden, ist es nicht verkehrt, sich das dahinterstehende Prozessfinanzierungs- und Kreditunternehmen Nera Capital genauer anzusehen.

Wer oder was steckt hinter Nera Capital?

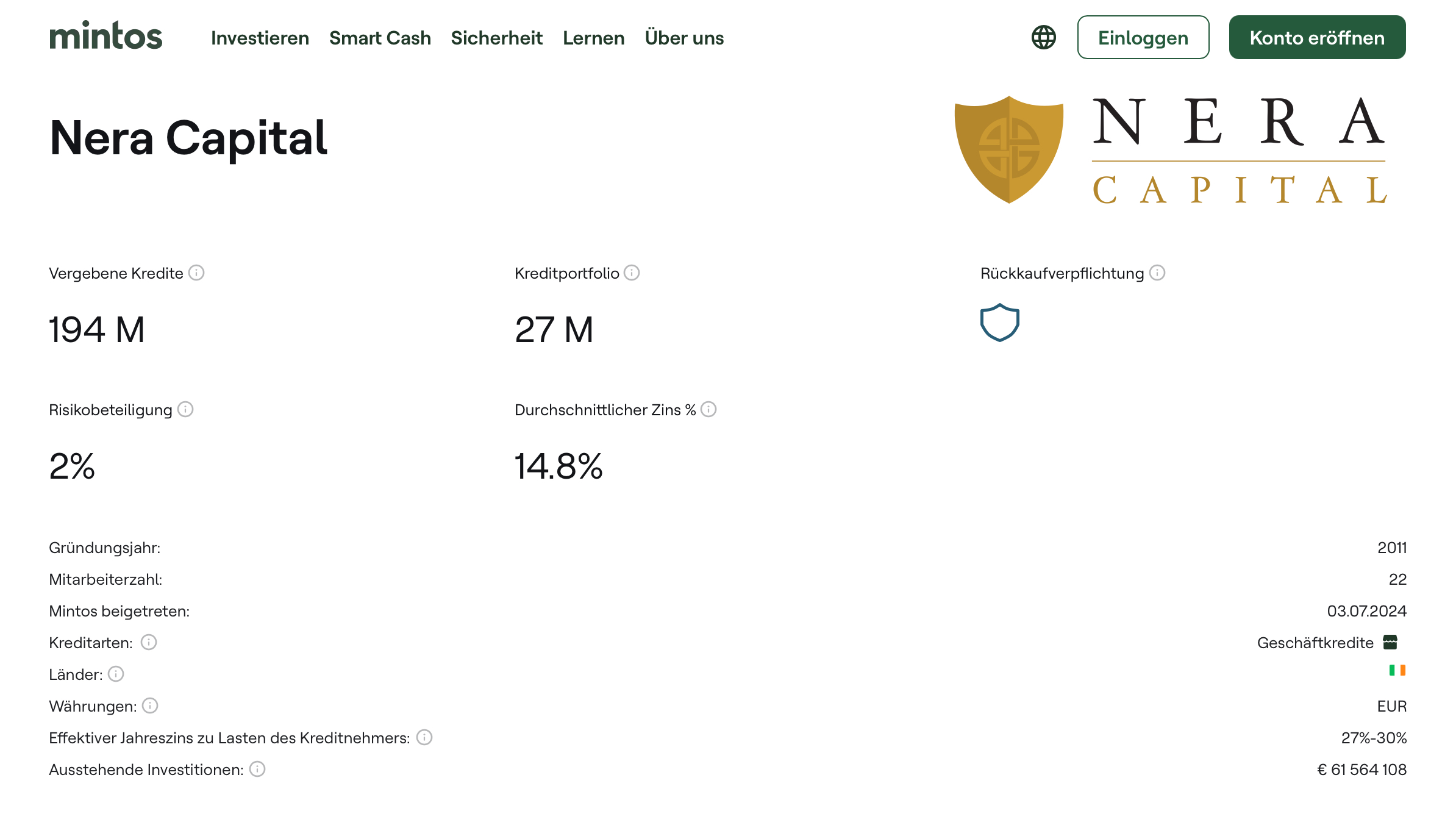

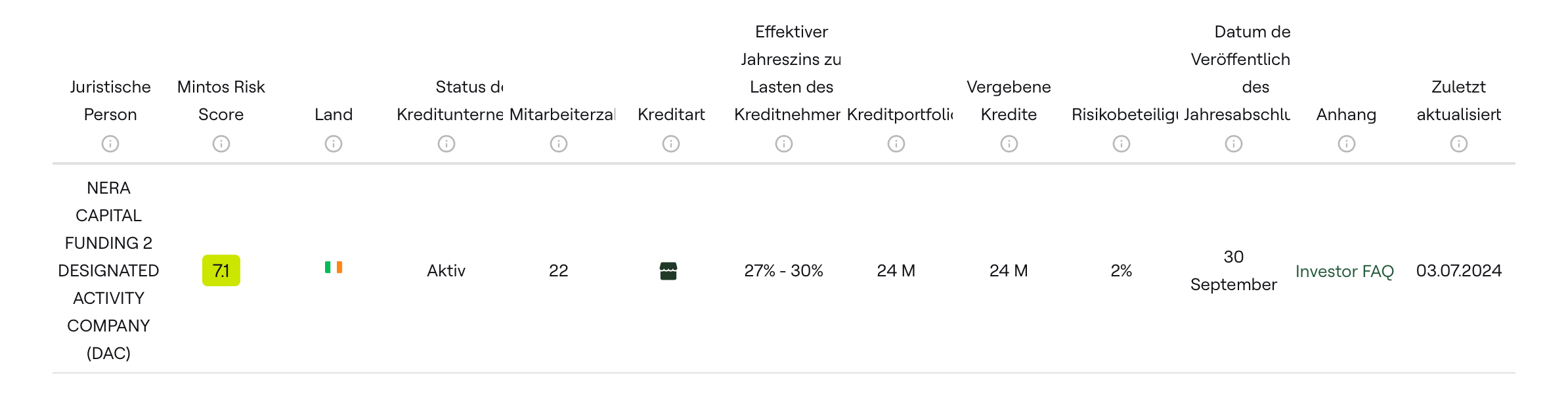

Nera Capital wurde 2011 in Irland gegründet und hat sich ebenso wie Fenchurch auf Finanzierungslösungen für britische Anwaltskanzleien spezialisiert. Das Unternehmen beschränkt sich jedoch anders als Fenchurch nicht nur auf britische Anwaltskanzleien, sondern bietet ihre Dienstleistungen auch Anwaltskanzleien in Europa, den USA und darüber hinaus an. Nera Capital unterhält Niederlassungen in Dublin, Manchester, den Niederlanden und den USA und hat bisher nach eigenen Angaben mehr als 400.000 Fälle finanziert und ein Investitionskapital von über 800 Millionen in Prozessfinanzierung zugesagt. 27.000 Fälle wurden bereits beigelegt.

Mit über 14 Jahren am Markt ist eine gewisse Erfahrung nicht abzusprechen. Nera Capital arbeitet darauf hin, 2026 die Schwelle von 1 Milliarde GBP in verwaltetem Prozessfinanzierungsvermögen (assets under management) zu erreichen. Das Unternehmen gibt außerdem an, dass sich 30.000 finanzierte Fälle innerhalb der letzten 24 Monate bezahlt gemacht haben. Zudem wird eine Ausfallrate von 0% angegeben. Der Seriösität zuträglich ist auch der Umstand, dass das Unternehmen seit 23. Mai 2024 Mitglied in der European Litigation Funders Association (ELFA) als Mitglied vertreten ist.5 Die Mitgliedschaft spiegelt sicherlich Engagement für Transparenz und Integrität im Bereich der Prozessfinanzierung wider.

Außerhalb der UK-Geschäfts liegt der Schwerpunkt der Commercial Division häufig auf Kartell- und Wettbewerbsrechtsklagen. Nera Capital gibt auch an, fortschrittliche Technologien wie künstliche Intelligenz (KI) für Prozessfinanzierungen einzusetzen. Was das nackten Zahlen angeht, ergibt sich aus dem ungeprüften Abschlussbericht, dass die Zweckgesellschaft Nera Capital Funding 2 einen Vorsteuergewinn von 3,36 Mio. GBP für das Geschäftsjahr 2024 und einen Vorsteuergewinn für den Zeitraum Januar bis Ende April 2025 von 1,47 Mio. GBP ausweist. Die Zahlen sind allerdings ungeprüft, intern erstellt und nicht nach GAAP erstellt.

Wie investiert man über Mintos in Prozessfinanzierung von Nera Capital?

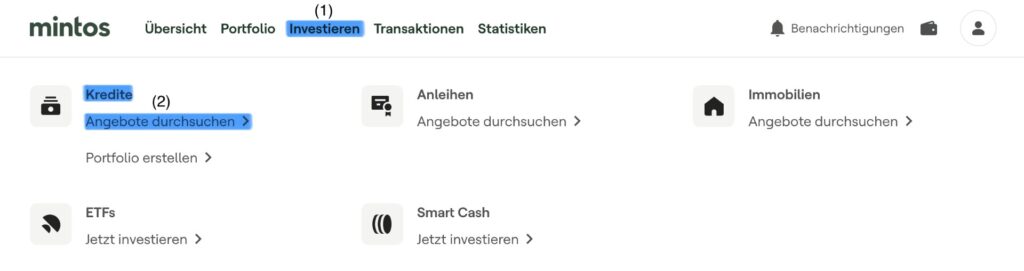

Wir unterstellen hier, dass der selbsterklärende Registrierungsprozess bei Mintos bereits erfolgreich durchlaufen wurde. (1) Nach dem Login gelangt man über „Investieren“ auf das Investitionsangebot. (2) Durchsuchen Sie die angebotenen Kredite.

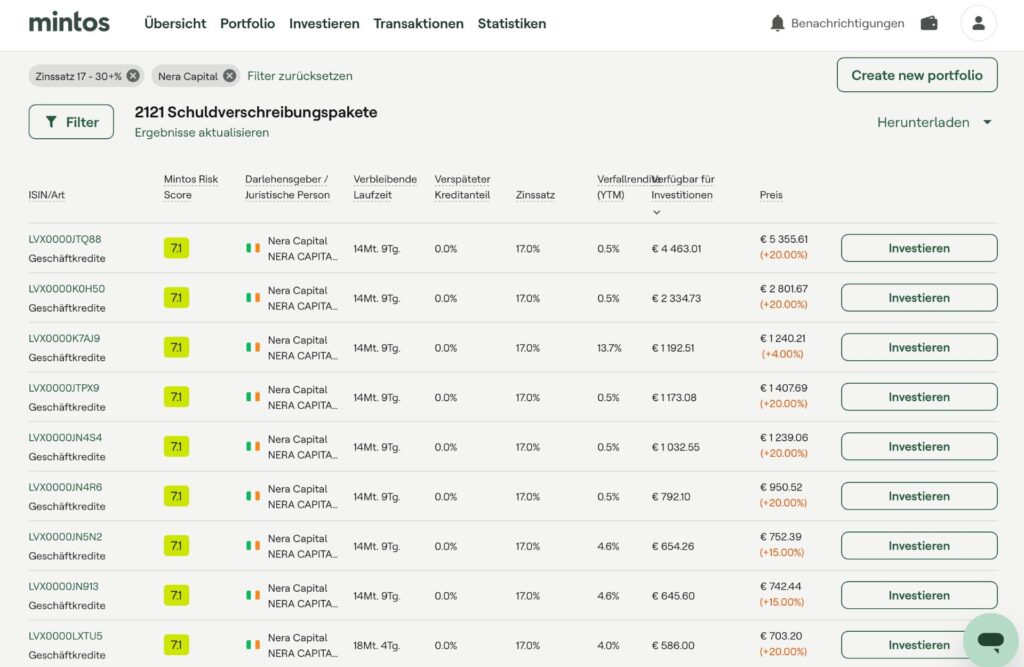

Die Vermögensklasse der Kredite teilt sich auf in Angebote auf dem Primärmarkt und Sekundärmarkt. Derzeit (Stand 15. August 2025) finden sich Geschäftskredite mit Bezug zur Prozessfinanzierung nur auf dem Sekundärmarkt. Das heißt, dass die anfänglich von Nera Capital angebotenen Kredite bereits alle von Investoren „aufgekauft“ wurden und aktuell nur von diesen (Erst-)Investoren auf dem Sekundärmarkt bei Mintos „abgekauft“ werden können. Das Kapital für die angebotenen Kredite von Nera Capital wurde also schon vollumfänglich eingesammelt.

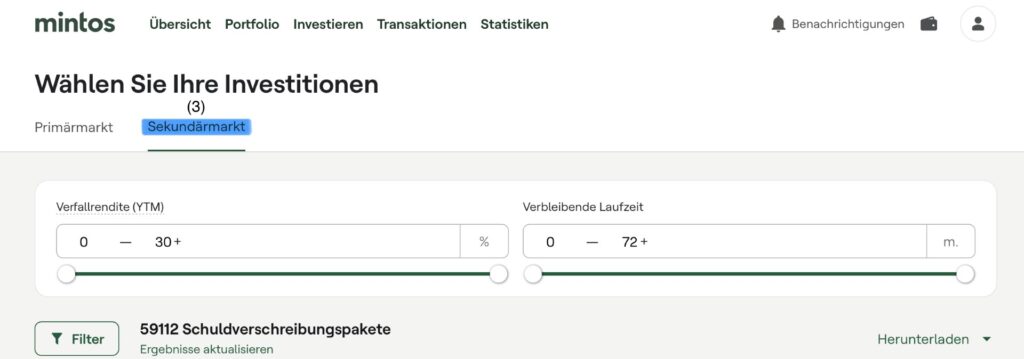

(3) Nachdem die angebotenen Kredite aus Schritt 2 durchsucht wurden, wählen Sie den Sekundärmarkt aus.

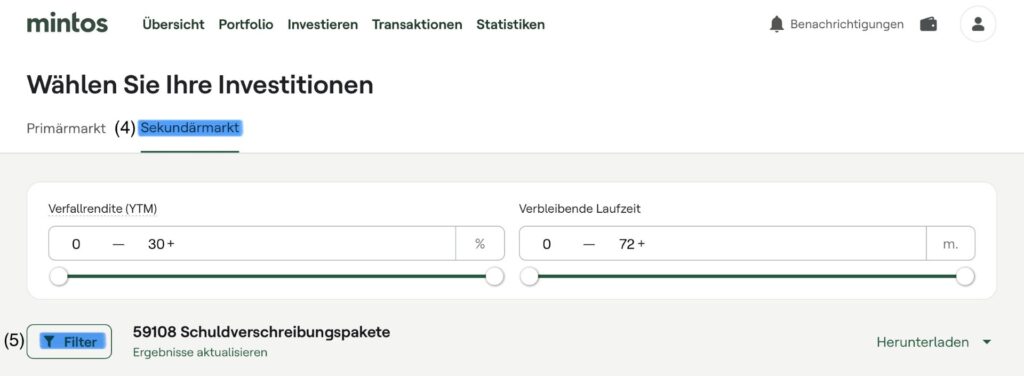

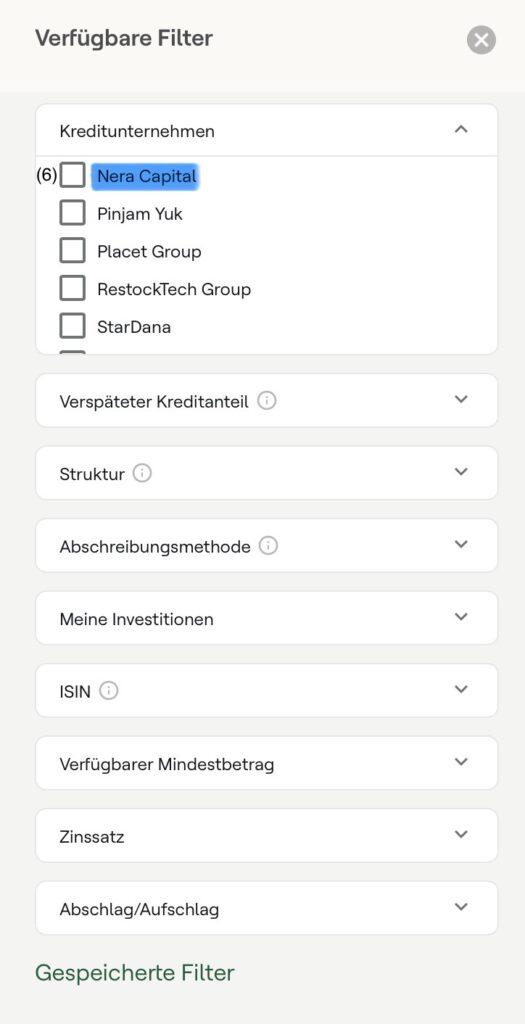

(4) Durchsuchen Sie danach die Angebote der Kredite beim Sekundärmarkt und (5) klicken Sie auf den entsprechenden Filter.

(6) Anschließend filtern Sie nach dem Kreditunternehmen Nera Capital.

Nun finden sich die verfügbaren und investierbaren Schuldverschreibungspakete der (Erst-)Investoren, die eine maximale Rendite von 17% versprechen.

Weiterführende Informationen werden ersichtlich, sobald ein entsprechendes Schuldverschreibungspaket ausgewählt wurde. Zum Beispiel kann dann eingesehen werden, wie die Investitionen aufgegliedert sind, also welcher Betrag maximal investiert werden kann, wie viele Investoren noch an Bord sind und welchen Betrag diese in der Gesamtbetrachtung aufgebracht haben. Außerdem sind zum gewählten Schuldverschreibungspaket unter anderem noch beispielhaft folgende Details einsehbar:

| Land | Ireland |

| Zugrundeliegende Kreditart | Geschäftskredite |

| Mintos Risk Score | 7.1 |

| Anfänglicher Hauptbetrag | 9.331,95 Euro |

| Verbleibender Hauptbetrag | 9.331,95 Euro |

| Währung des ursprünglichen Schuldverschreibungspakets | GBP |

| Notierungsdatum | 16.07.2024 |

| Erwarteter Fälligkeitstermin | 05.06.2026 |

| Initialer Fälligkeitstermin | 05.06.2026 |

| Zinssatz | 14% |

| Tilgungsfaktor | 1 |

| Amortisationsmethode | Nur Zinsen |

| Struktur | Direkt |

| Ausstehende Zahlungen | Nein |

| Zinsen auf ausstehende Zahlungen | 16,80% |

| Zinsen für verspätete Zahlungen | 14% |

| Verspäteter Kreditanteil | 0% |

Wie lohnenswert ist ein Investment?

Bei dem Investment handelt es sich um eine festverzinsliche Anlage mit minimaler Abhängigkeit von traditionellen Finanzmärkten. Wie bei Fenchurch Legal gesehen, kann eine Pandemie dennoch zum Risikofaktor werden. Negative politische Entwicklungen könnten auch Auswirkungen auf das Geschäftsmodell von Nera Capital haben. Allerdings ist keine Korrelation aufgrund der kriegerischen Auseinandersetzungen auf der Welt zu erwarten.

Anlegern wird eine feste, relativ hohe jährliche Rendite von bis zu 17% bei einer überschaubaren Laufzeit von 2 Jahren versprochen. Auch wenn die Vergangenheit kein Indikator für zukünftiges Zahlungsverhalten ist, zeigt ein Blick auf den Zahlungsplan (payment schedule) zwei zufällig herausgepickten Schuldverschreibungspaketen auf dem Sekundärmarkt, dass die Zinsen vom 25.11.2024 bis einschließlich 25.08.2025 planmäßig und vollständig gezahlt worden sind. Zur Erinnerung: Fenchurch hat keine sechs Monate durchgehalten.

Aufgrund der gewählten Amortisationsmethode sind während der Darlehenslaufzeit nur die Zinsen zu entrichten und das investierte Kapital erst am Ende der Laufzeit zurückzuzahlen. Davon abgesehen haben europäische Investoren wegen der zugrundeliegenden Währung der Kredite in GBP ein Währungsrisiko. Paradoxerweise dürfen Investoren aus Großbritannien überhaupt nicht auf der Plattform investieren. Nera Capital selbst hat lediglich skin in the game in Höhe von läppischen 2% des ausstehenden Gesamtkreditbetrags.

Zwar hat sich Nera Capital einem Buyback bzw. einer Rückkaufgarantie für notleidende Kredite unterworfen. Dennoch ist davon auszugehen, dass diese ins Leere läuft, wenn die Kredite nicht bedient werden können. Die Rückkaufstärke ist als relativ schwach einzustufen. Anleger haben die Ungewissheit bis zur Endfälligkeit der Kredite auszuhalten. Denn erst dann ist klar, ob die Kredit durch die Kapitalstärke vollumfänglich zurückgezahlt werden können.

7.1 Rating von Mintos

Mintos selbst stuft Nera Capital mit einem Risk Score von 7.1 ein. Das bedeutet man sieht ein überschaubares und mittleres Gesamtrisiko. In diesen Score fließt die Performance des Kreditportfolios mit 8.4, die Effizienz des Kreditverwalters mit 7.9, die Rückkaufstärke mit 4.3 und die Kooperationsstruktur mit 6.8 ein. Der Risk Score wird ständig aktualisiert und kann sich somit mit der Zeit positiv wie negativ verändern.

B-Rating von Bondster

Das Analystenteam der tschechischen Investmentplattform Bondster hat Nera Capital mit einem soliden B-Rating versehen. Anleger beteiligen sich hier aber über Nera Capital Funding 4 DAC, eine Zweckgesellschaft, die ausschließlich für Bondster-Anleger gegründet wurde. In dem folgenden kurzen Video werden die wichtigsten Informationen über Nera Capital von Bondster nochmals zusammengefasst:

Vergessen darf man aber bei beiden Ratings nicht, dass die Plattformen auch ein gewisses Eigeninteresse daran haben, dass in die Kredite investiert wird. Immerhin haben sie selbst Zeit und Geld in die eigene Due Diligence investiert. Auf der anderen Seite würde man diese allein aus Reputationsgründen nicht einfach anbieten, wenn man nicht von deren Qualität in irgendeiner Art und Weise überzeugt wäre. Fraglich ist aber auch, inwieweit die Plattformen Nera Capital adäquat bewerten können. Zumindest lässt die Bewertung durch Mintos im Fall von Fenchurch Legal zu wünschen übrig.

Unsere Bewertung: Profitabilität, aber hohe Zinsen und Endfälligkeit mit hohen Rückzahlungen in 2026

Insgesamt dürfte das Risiko für die versprochene Rendite trotzdem nicht zu unterschätzen sein. Anders als Fenchurch Legal kalkuliert man von Anfang an mit einer durchschnittlichen Verfahrensdauer von 24 Monaten und nicht von 9-12 Monaten. Zudem weist Nera Capital einen längeren Trackrecord auf und die Finanzierungen sind an Anwaltskanzleien adressiert, die ganze Portfolien und nicht nur Einzelfälle damit begleiten. Davon abgesehen bezahlen die Darlehensnehmer unabhängig vom Verfahrensausgang einen festen Zinssatz an Nera Capital. Die Fallportfolien dienen lediglich als Kreditsicherung.

Die Kreditnehmer zahlen einen etwas geringeren Zinssatz von 27% – 30% als bei Fenchurch Legal mit 33%. Zwar hat Nera Capital keine nennenswerte Beteiligung an dem Kreditportfolio (2% anstatt wie bei Fenchurch 10%), dennoch ist das Unternehmen – zumindest den unbestätigten Zahlen zufolge – deutlich profitabler als Fenchurch Legal und hat mehr Expertise vorzuweisen. Nichtsdestotrotz haben wir hier dem relativ hohen Risiko entsprechend erstmal nur testweise eine kleine Position aufgebaut und einen niedrigen dreistelligen Geldbetrag in ein paar Schuldverschreibungspakete investiert. Über die weitere Entwicklung werden wir hier regelmäßig berichten und den Beitrag gegebenenfalls aktualisieren. Wenn die endfälligen Kredite aus der aktuellen Tranche vollständig und fristgerecht zurückbezahlt werden, kann man zukünftig über ein größeres Engagement nachdenken.

Wir bewerten Nera Capital nach alledem bei einer Skala von 1-10, wobei 1 der schlechteste und 10 der beste Wert ist, mit maximal 6,5/10.

Haftungsausschluss: Bitte beachten Sie, dass die in unseren Beiträgen enthaltenen Informationen stets nur journalistische Publikationen darstellen. Sie dienen ausschließlich der allgemeinen und unverbindlichen Information und stellen ausnahmslos und zu jeder Zeit unsere persönliche Meinung und Einschätzung dar. Insbesondere handelt es dabei um keine rechtliche, steuerliche, finanzielle oder professionelle Beratung jeglicher Art. Wir empfehlen Ihnen, sich rechtlichen oder sonstigen unabhängigen professionellen Rat bei Bedarf einzuholen.

Wie hat Ihnen der Beitrag gefallen?

(4 Bewertungen, Durchschnitt: 5,00 von 5)

(4 Bewertungen, Durchschnitt: 5,00 von 5)- https://www.gov.uk/government/news/sfo-launches-criminal-investigation-into-funeral-plan-provider (zuletzt aufgerufen am 5. August 2025). ↩︎

- https://todayswillsandprobate.co.uk/safe-hands-administrators-secure-liquidators-for-cayman-islands-firm-scandal/ (zuletzt aufgerufen am 5. August 2025). ↩︎

- https://explorep2p.com/mintos-lender-ratings/ (zuletzt aufgerufen am 11. September 2025). ↩︎

- P2P-Kredite.com :: Thema – Neuer Kreditgeber aus GB – Fenchurch Legal(Mutter insolvent) (zuletzt aufgerufen am 11. September 2025). ↩︎

- https://cdn.prod.website-files.com/623d3ae34e0957a2d0330269/664e9aa3f9a0329db3265e82_ELFA%20press%20release%20-NERACapital%20becomes%20ELFA%20member_FINAL.pdf (zuletzt aufgerufen am 15. August 2025). ↩︎

No responses yet